Pengurusan Harta Pusaka Melalui Instrumen Takaful. Bacaan wajib. Kurang dari 3 minit sahaja!

Harta pusaka adalah salah satu aspek penting dalam kehidupan seseorang. Sebagai sebahagian daripada perancangan kewangan yang bijak, seseorang perlu memikirkan bagaimana harta pusakanya akan diuruskan dan diwariskan kepada waris-warisnya. Dalam konteks ini, takaful muncul sebagai satu instrumen yang semakin penting dalam pengurusan harta pusaka.

Umumnya, dalam Islam itu sendiri, konsep takaful dan pengurusan harta pusaka tidak dinyatakan secara langsung dalam Al-Quran, tetapi prinsip-prinsip asas yang berkaitan dengan menjaga harta dan memberikan perlindungan kepada waris-waris dapat ditemui dalam beberapa ayat Al-Quran. Prinsip-prinsip ini kemudiannya diaplikasikan dalam institusi takaful dalam masyarakat Islam.

Salah satu prinsip utama dalam pengurusan harta pusaka dalam Islam adalah wasiat. Wasiat membolehkan individu untuk mengarahkan bagaimana harta pusakanya akan diagihkan selepas kematian mereka. Di dalam Al-Quran, Allah SWT berfirman mengenai wasiat dalam Surah Al-Baqarah (2:180):

وَكُتِبَ عَلَيْكُمْ إِذَا حَضَرَ أَحَدَكُمُ ٱلْمَوْتُ إِن تَرَكَ خَيْرًا ٱلْوَصِيَّةُ لِلْوَٰلِدَيْنِ وَٱلْأَقْرَبِينَ بِٱلْمَعْرُوفِ ۖ حَقًّا عَلَى ٱلْمُتَّقِينَ

“Dan telah ditetapkan atasmu apabila seorang di antara kamu (hendak) mati, jika ia (hendak) meninggalkan harta, (bahawa ia hendak) membuat wasiat (untuk menyerahkan) kepada ibu bapa dan kaum kerabatnya dengan ma’ruf; (sebagai suatu) kewajiban (bagi) orang-orang yang bertaqwa.” (Al-Baqarah, 2:180)

Ayat ini menekankan pentingnya membuat wasiat yang adil dan sesuai dengan nilai-nilai Islam untuk melindungi harta dan hak waris-waris.

Walau bagaimanapun, takaful sebagai instrumen kewangan moden yang berdasarkan prinsip-prinsip syariah juga mengekalkan aspek pematuhan kepada nilai-nilai Islam dalam pengurusan harta pusaka dan perlindungan. Ini adalah sejajar dengan prinsip-prinsip Islam yang mendorong tanggungjawab kepada masyarakat dalam memberikan perlindungan dan sokongan kepada mereka yang memerlukan.

Dalam pengurusan harta pusaka hari ini dengan bantuan takaful, prinsip-prinsip wasiat dan pemeliharaan harta dalam Islam tetap dijunjung tinggi, dan takaful memberikan saluran kewangan yang sah dan syariah untuk melaksanakan prinsip-prinsip ini dalam masyarakat moden. Teruskan bacaaan anda.

1. Apa itu Takaful Dalam Konsep Pengurusan Harta Pusaka?

Sebelum kita pergi lebih jauh, mengapa takaful penting dalam pengurusan harta pusaka, mari kita fahami apa itu takaful. Takaful adalah sistem perlindungan insurans yang berlandaskan prinsip-prinsip syariah Islam. Ia berbeza daripada insurans konvensional dalam beberapa aspek penting. Dalam takaful, peserta membayar sumbangan kepada sebuah dana takaful yang berfungsi sebagai dana kolektif. Dana ini akan digunakan untuk membantu peserta yang mengalami kerugian.

Dalam takaful, peserta akan membayar sejumlah wang ke dalam satu dana khas yang dipanggil dana takaful. Dana ini digunakan untuk membantu peserta jika berlaku perkara seperti kematian, keilatan, atau kebakaran. Prinsip utama takaful adalah tolong-menolong dan berkongsi beban, di mana wang yang dibayar oleh peserta, juga dikenali sebagai ‘caruman takaful,’ digunakan untuk membayar tuntutan dan pengurusan.

Kelebihan utama takaful berbanding insurans konvensional adalah ia patuh kepada prinsip Syariah. Ia mengelakkan unsur-unsur yang dilarang seperti judi, ketidakpastian, dan faedah. Dalam takaful, peserta juga akan menerima pulangan pelaburan yang mengikut prinsip Syariah daripada caruman mereka.

Jika anda ingin memahami lebih lanjut tentang takaful dan bagaimana ia boleh digunakan dalam pengurusan harta pusaka, adalah bijak untuk berjumpa dengan seorang penasihat kewangan profesional yang berpengalaman. Mereka boleh memberikan cadangan praktikal yang bersesuaian dengan keperluan anda.

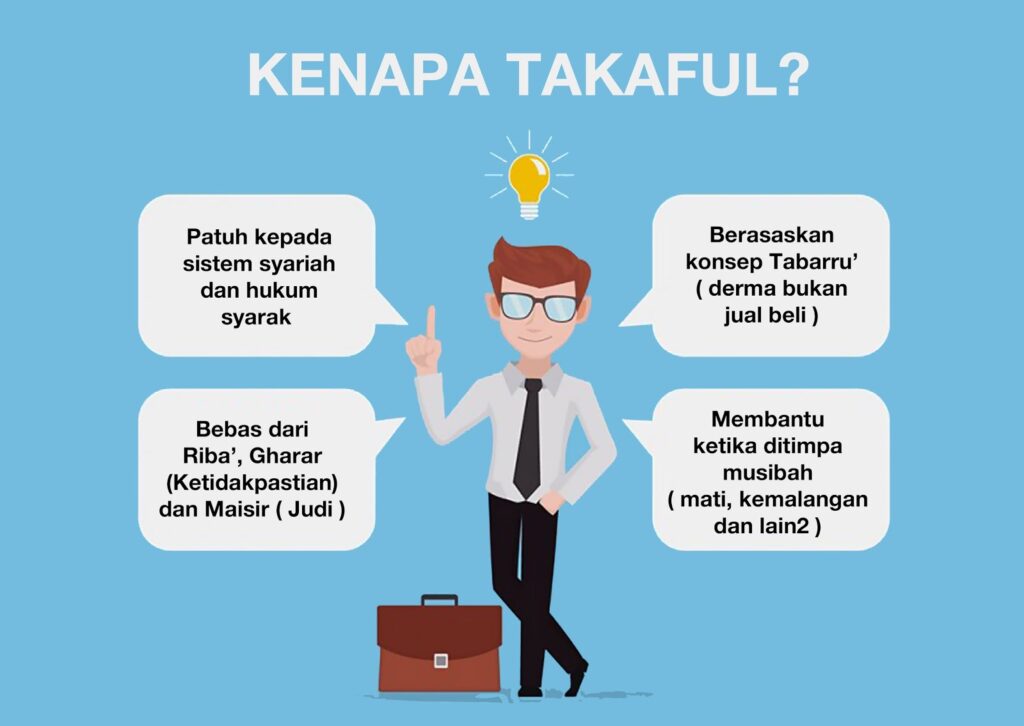

2. Mengapa Takaful Penting Dalam Pengurusan Harta Pusaka?

a) Pematuhan Syariah:

Salah satu kelebihan utama takaful adalah pematuhan sepenuhnya terhadap prinsip-prinsip syariah. Dalam Islam, terdapat larangan terhadap unsur-unsur riba (faedah), gharar (ketidakpastian), dan maisir (perjudian) dalam urusan kewangan. Takaful mematuhi semua prinsip ini, menjadikannya pilihan yang sangat sesuai bagi individu yang ingin melindungi harta pusaka mereka secara sah dan halal.

Contohnya, dalam insurans konvensional, kadang-kadang terdapat unsur riba dalam pelaburan yang dibuat oleh syarikat insurans. Ini bermakna pelanggan mungkin menerima faedah dari pelaburan ini, yang bertentangan dengan prinsip riba Islam. Dalam takaful, pelaburan dilakukan dengan mematuhi prinsip syariah, dan hasil pelaburan ini dikembalikan kepada peserta tanpa unsur riba.

b) Perlindungan Harta Pusaka:

Takaful memberikan perlindungan yang penting terhadap harta pusaka. Setelah seseorang meninggal dunia, harta yang ditinggalkan mungkin terdedah kepada pelbagai risiko. Contohnya, jika si mati mempunyai hutang yang belum dilunaskan, harta pusaka boleh digunakan untuk membayar hutang ini, meninggalkan sedikit atau tiada aset yang tersisa untuk waris-warisnya. Dengan polisi takaful yang sesuai, ini dapat dielakkan, dan harta pusaka boleh dilindungi daripada sebarang liabiliti yang belum diselesaikan.

Sebagai contoh, seorang lelaki yang meninggalkan sebidang tanah sebagai harta pusaka mungkin mempunyai hutang yang perlu dibayar selepas kematian. Tanah ini boleh digunakan untuk membayar hutang tersebut, meninggalkan anak-anaknya dengan harta yang lebih bersih dan selamat.

c) Pengagihan Adil:

Takaful mengamalkan pengagihan dana yang adil dan berprinsipkan kesaksamaan. Dana takaful yang dikumpulkan daripada peserta digunakan untuk membantu mereka yang mengalami kerugian. Ini bermaksud bahawa jika seseorang meninggal dunia, waris-warisnya akan menerima manfaat takaful yang sesuai dengan sumbangan yang telah dibuat.

Ini membantu memastikan bahawa harta pusaka diuruskan dengan adil dan seimbang, tanpa memberikan kelebihan kepada individu tertentu. Dalam insurans konvensional, kadang-kadang terdapat ketidakseimbangan dalam pembayaran manfaat kepada pemegang polisi, yang boleh mengakibatkan salah seorang mendapat lebih banyak manfaat daripada yang sepatutnya.

Contohnya, jika seseorang yang meninggal dunia mempunyai tiga anak, dana takaful akan dibahagikan secara adil di antara ketiga-tiga anak itu, memastikan setiap seorang menerima bahagian yang sama.

3. Jenis-Jenis Perlindungan Takaful Untuk Harta Pusaka

Takaful menawarkan pelbagai jenis perlindungan untuk harta pusaka, termasuk. Umum terdapat banyak plan dipasaran. Cuma ini antara yang paling penting dalam pengurusan harta pusaka:

a) Takaful Hayat/Hibah Takaful:

Salah satu jenis perlindungan takaful yang paling penting adalah takaful hayat. Ini adalah jenis perlindungan yang membayar manfaat jika peserta meninggal dunia. Manfaat ini boleh digunakan untuk pelbagai tujuan, seperti membayar hutang yang masih belum diselesaikan oleh si mati. Sebagai contoh, jika seseorang meninggal dunia dan mempunyai hutang pinjaman perumahan, manfaat takaful hayat boleh digunakan untuk membayar pinjaman tersebut. Ini membantu meringankan beban kewangan yang mungkin ditanggung oleh waris-waris yang ditinggalkan.

Manfaat takaful hayat juga boleh digunakan untuk kos pengebumian. Pengebumian adalah peristiwa yang memerlukan perbelanjaan, dan manfaat takaful hayat dapat membantu untuk menampung kos ini, meringankan beban kewangan keluarga yang berduka.

Selain itu, manfaat takaful hayat juga boleh digunakan untuk memberikan sumber pendapatan kepada waris. Ini adalah penting jika si mati adalah penyumbang utama kepada pendapatan keluarga. Manfaat ini boleh membantu waris untuk menampung kos kehidupan seharian, seperti kos pendidikan anak-anak.

Contoh: Seorang lelaki berusia 40 tahun telah menyertai takaful hayat untuk perlindungan keluarganya. Beliau meninggal dunia secara tiba-tiba dalam satu kemalangan. Polisi takaful hayatnya akan membayar manfaat takaful kepada waris-warisnya, yang kemudiannya menggunakannya untuk membayar hutang perumahan yang masih belum diselesaikan dan untuk menyara kehidupan seharian keluarga.

b) Takaful Harta:

Jenis perlindungan takaful yang lain adalah takaful harta. Ini merangkumi perlindungan terhadap harta fizikal seperti rumah, kenderaan, dan harta berharga lain. Dalam kes kemalangan atau kerusakan harta, takaful hartanya akan membayar kos pemulihan atau penggantian.

Contoh: Seorang individu mempunyai takaful hartanah untuk rumahnya. Rumah ini kemudian mengalami kerusakan akibat kebakaran yang tidak dijangka. Polisi takaful hartanya akan membayar kos pembaikan atau penggantian rumah tersebut, memastikan bahawa pemilik rumah tidak perlu menanggung beban kewangan yang besar untuk memulihkan harta tersebut.

Selain daripada takaful hayat dan takaful harta, terdapat juga jenis-jenis takaful lain yang berkaitan dengan pengurusan harta pusaka. Beberapa daripada jenis-jenis ini termasuk:

c) Takaful Pendidikan:

Takaful pendidikan adalah jenis perlindungan yang direka untuk menampung kos pendidikan anak-anak yang ditinggalkan selepas kematian pemilik harta. Ini boleh merangkumi kos pendidikan tinggi seperti pengajian universiti. Dengan takaful pendidikan, waris-waris menerima manfaat takaful yang boleh digunakan untuk tujuan pendidikan.

d) Takaful Perubatan Waris:

Takaful perubatan waris adalah bentuk perlindungan yang membantu menampung kos rawatan perubatan dan penjagaan kesihatan waris-waris. Ini adalah penting kerana kos perubatan boleh menjadi beban yang besar, dan takaful perubatan warisan membantu memastikan waris-waris menerima rawatan yang diperlukan tanpa menghadapi masalah kewangan.

e) Takaful Perniagaan Keluarga:

Takaful ini dirancang khas untuk perniagaan keluarga atau perusahaan kecil. Ia membantu melindungi harta pusaka yang berkaitan dengan perniagaan keluarga daripada risiko seperti kebakaran, pencurian, atau kerugian lain.

f) Takaful Pelaburan:

Jenis takaful ini merangkumi komponen pelaburan, di mana sebahagian daripada caruman takaful digunakan untuk pelaburan yang mengikut prinsip-prinsip syariah. Hasil pelaburan ini kemudian boleh diwarisi oleh waris-waris.

Setiap jenis takaful ini direka khas untuk memenuhi keperluan pengurusan harta pusaka yang berbeza. Penting untuk berbincang dengan penasihat kewangan atau syarikat takaful yang profesional untuk menentukan jenis takaful yang sesuai dengan situasi dan keperluan anda dalam pengurusan harta pusaka.

4. Cara Memilih dan Menentukan Jumlah Perlindungan Takaful yang Bersesuaian

Memilih jumlah perlindungan takaful yang bersesuaian adalah keputusan yang penting dalam pengurusan harta pusaka di Malaysia. Banyak faktor perlu dipertimbangkan untuk memastikan harta pusaka dan waris-waris anda dilindungi dengan baik. Berikut adalah langkah-langkah yang boleh membantu anda dalam menentukan jumlah perlindungan yang sesuai:

a) Nilai Harta Pusaka:

Langkah pertama adalah menentukan nilai harta pusaka anda. Ini termasuk semua aset yang anda miliki seperti harta fizikal (contohnya, rumah atau kenderaan), pelaburan, simpanan, dan sebagainya. Nilai ini penting kerana ia akan menjadi asas bagi menentukan jumlah perlindungan yang diperlukan.

Contoh: Encik Ali memiliki sebuah rumah bernilai RM500,000, simpanan tunai sebanyak RM50,000, dan pelaburan saham bernilai RM100,000. Nilai harta pusaka Encik Ali adalah RM650,000.

b) Kos Hidup Waris:

Anda perlu mempertimbangkan kos hidup waris-waris anda selepas kematian anda. Ini termasuk kos pendidikan anak-anak, perbelanjaan harian, dan keperluan asas mereka. Dengan menentukan jumlah yang mencukupi, anda boleh memastikan bahawa waris-waris anda akan dapat meneruskan kehidupan dengan selesa.

Contoh: Encik Ali mempunyai dua orang anak yang masih belajar di universiti. Beliau ingin memastikan bahawa kos pendidikan anak-anaknya akan terjamin jika berlaku sesuatu kepada beliau.

c) Hutang dan Liabiliti:

Ambil kira jumlah hutang dan liabiliti yang perlu dibayar selepas kematian anda. Ini mungkin termasuk hutang pinjaman rumah, pinjaman kereta, atau sebarang hutang kredit yang masih belum diselesaikan. Takaful boleh digunakan untuk membayar hutang ini, menjimatkan waris-waris daripada beban kewangan yang besar.

Contoh: Encik Ali mempunyai hutang pinjaman rumah yang masih belum diselesaikan sebanyak RM300,000 dan pinjaman kereta sebanyak RM30,000.

d) Pilihan Tambahan:

Takaful sering menyediakan pelbagai pilihan tambahan, seperti manfaat kewarisan. Manfaat ini membolehkan harta pusaka diwariskan kepada waris-waris tanpa masalah undang-undang yang rumit. Pertimbangkan pilihan tambahan ini mengikut keperluan anda untuk memastikan harta pusaka anda diuruskan dengan cekap.

Contoh: Encik Ali ingin memastikan bahawa harta pusakanya dapat diwariskan kepada anak-anaknya tanpa sebarang masalah undang-undang.

e) Berunding dengan Penasihat Kewangan:

Langkah terakhir yang sangat penting adalah berunding dengan seorang penasihat kewangan yang profesional dan berpengalaman dalam takaful. Berdasarkan maklumat anda ini, mereka dapat memberikan panduan yang tepat berdasarkan situasi dan keperluan kewangan anda. Dengan berunding dengan penasihat, anda dapat membuat keputusan yang bijak tentang jumlah perlindungan takaful yang sesuai.

Dengan mengambil kira semua faktor ini, anda boleh menentukan jumlah perlindungan takaful yang bersesuaian untuk pengurusan harta pusaka anda di Malaysia. Ini akan memberikan anda ketenteraman jika sesuatu berlaku kepada anda dan anda dapat melindungi kebajikan waris-waris anda dalam kes yang tidak diingini.

5. Memilih Penyedia Perkhidmatan Takaful Terbaik untuk Harta Pusaka

Takaful adalah alat yang kuat dalam pengurusan harta pusaka anda di Malaysia, tetapi memilih penyedia takaful yang betul adalah langkah yang sangat penting. Berikut adalah panduan langkah demi langkah untuk membantu anda memilih penyedia takaful terbaik yang sesuai dengan keperluan dan objektif kewangan anda:

a) Tahu Keperluan Anda

Sebelum anda memilih penyedia takaful, adalah penting untuk memahami keperluan anda. Apakah tujuan utama anda dalam mencari perlindungan takaful? Di Malaysia, terdapat pelbagai jenis perlindungan takaful, termasuk takaful keluarga, takaful pendidikan anak, takaful perubatan dan kesihatan (medical card), takaful pelaburan, dan banyak lagi. Contoh pelan takaful yang lazimnya ditawarkan termasuk perlindungan rawatan hospital dan pembedahan (medical card), perlindungan penyakit kritikal, perlindungan kemalangan diri, dan perlindungan kematian dan lumpuh. Fokus pada perlindungan yang paling penting untuk anda dan keluarga.

Contoh: Jika anda adalah seorang yang menanggung keluarga, perlindungan kematian dan lumpuh mungkin menjadi keutamaan anda.

b) Tetapkan Bajet Yang Realistik

Penting untuk menetapkan bajet yang anda mampu. Kewangan anda adalah faktor penting dalam menentukan jenis perlindungan takaful yang boleh anda beli. Walaupun disarankan agar nilai polisi takaful adalah sekitar 10 kali ganda daripada jumlah gaji tahunan anda, anda perlu memilih jumlah yang anda mampu bayar tanpa menimbulkan beban kewangan yang tidak perlu. Ingatlah bahawa polisi takaful boleh sentiasa diperbaharui dan dikemaskini dari semasa ke semasa.

Contoh: Jika gaji tahunan anda adalah RM60,000, anda boleh mempertimbangkan polisi takaful dengan nilai sekitar RM600,000, tetapi jika ini terlalu tinggi untuk anda, anda boleh memilih jumlah yang lebih rendah, seperti RM300,000.

c). Pilih Ejen Yang Bagus

Pemilihan ejen yang jujur dan berpengalaman adalah kunci dalam memilih penyedia takaful yang baik. Ejen takaful adalah individu yang akan membantu anda dalam proses memilih perlindungan yang sesuai dan menjelaskan butiran-butiran penting dalam polisi takaful. Pastikan ejen anda adalah orang yang berdaftar dan memiliki reputasi baik. Anda juga boleh berjumpa dengan seorang Financial Advisor (FAR) yang berlesen terus dengan Bank Negara untuk mendapatkan nasihat kewangan yang komprehensif.

Contoh: Anda berjumpa dengan seorang ejen takaful yang berpengalaman dari Syarikat Takaful ABC yang membantu anda memahami perlindungan yang sesuai untuk keluarga anda.

d) Fahamkan Polisi Secara Menyeluruh

Sebelum anda melangkah untuk membeli polisi takaful, pastikan anda memahami polisi secara menyeluruh. Ini termasuk memahami terma dan syarat, manfaat yang disediakan, dan cakupan perlindungan. Jangan ragu untuk bertanya dan mencari penjelasan jika terdapat istilah-istilah atau konsep-konsep yang tidak anda fahami.

Contoh: Sebelum anda membeli polisi takaful, anda membaca dengan teliti dokumen polisi dan bertanya kepada ejen anda tentang sebarang ketidakjelasan.

e) Double-Check Segala Maklumat

Sebelum membuat sebarang pembayaran atau menandatangani sebarang dokumen, pastikan anda double-check segala maklumat. Semak dengan pengendali syarikat takaful atau Persatuan Takaful Malaysia untuk memastikan ejen anda adalah ejen yang berdaftar. Juga, pastikan bahawa segala maklumat dalam borang permohonan atau borang tuntutan adalah betul.

Contoh: Anda memastikan bahawa ejen anda adalah ejen yang berdaftar dengan menghubungi Persatuan Takaful Malaysia.

Dengan mengambil langkah-langkah ini, anda dapat memilih penyedia takaful yang sesuai dengan keperluan dan objektif kewangan anda, serta memastikan bahawa anda mendapatkan perlindungan yang terbaik untuk pengurusan harta pusaka anda di Malaysia. Jangan malu untuk bertanya dan melakukan penyelidikan sebelum membuat keputusan penting ini.

Kesimpulan

Takaful adalah instrumen yang penting dalam pengurusan harta pusaka yang mematuhi prinsip-prinsip syariah Islam. Ia memberikan perlindungan yang sah dan halal untuk harta pusaka anda, memastikan bahawa harta tersebut diuruskan dengan adil dan diwariskan kepada waris-waris dengan cara yang sesuai.

Dalam pemilihan takaful untuk pengurusan harta pusaka, adalah penting untuk menentukan jumlah perlindungan yang bersesuaian, memilih produk dan penyedia perkhidmatan yang sesuai, dan memastikan bahawa semua aspek pengurusan harta pusaka anda telah diambil kira. Dengan melakukan ini, anda dapat memastikan bahawa harta pusaka anda akan terpelihara dengan baik untuk waris dan generasi akan datang

Jadi pastikan untuk dapatkan nasihat atau berunding dengan seorang penasihat undang undang atau perunding pengurusan harta pusaka yang profesional seperti En.Hanaffi. Mereka ini berkelayakan dalam memberikan nasihat yang lebih terperinci mengenai bagaimana untuk melindungi hak pusaka anda berdasarkan sudut pandang kemaslahatan islam dan undang-undang tempatan sedia ada harini.

Hubungi En.Hanaffi jika ingin dapatkan nasihat perundangan berkenaan harta pusaka. (Klik Sini)

Ada pertanyan jemput baca 101 soalan lazim pengurusan harta pusaka. Klik disini untuk ke baca berkenaan harta pusaka dan jawapan berdasarkan undang undang yang sah.

Untuk membaca berkenaan hibah takaful. klik disini

Hubungi Kami

Jika ada pertanyaan berkenaan masalah harta pusaka atau perlukan bantuan guaman atau mediator untuk bantu jadi orang tengah selesaikan masalah harta pusaka. Boleh hubungi En.Hanaffi untuk pertanyaan secara PERCUMA di 0165577653 atau Whatsapp (klik button dibawah)