Perancangan hibah hartanah bercagar kian mendapat perhatian oleh masyarakat kerana masalah pusaka yang semakin parah, kini harta beku mungkin sudah melebihi RM80 billion.

Terdapat banyak cara menguruskan harta melalui wasiat, wakaf dan amanah yang boleh digunakan selain hibah.

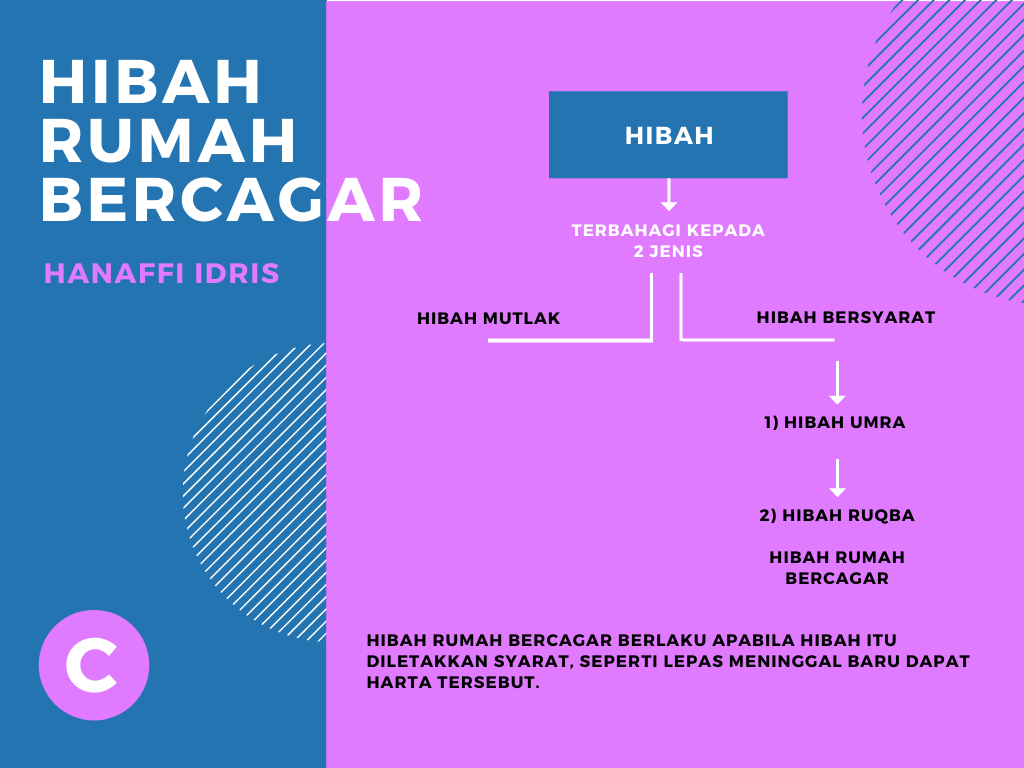

1. Apa itu hibah?

Hibah dari segi bahasa adalah hadiah, manakala dari segi syarak adalah akad pemberian kepada seseorang tanpa mengharapkan balasan semasa hidupnya.

Dari segi hukum, para ulama berpendapat hibah adalah amalan sunat yang sangat digalakkan terutama kepada ahli keluarga terdekat.

Surah Al Baqarah (2), ayat 177

“mendermanya seseorang akan hartanya sedang ia menyayanginya, – kepada kaum kerabat, dan anak-anak yatim dan orang-orang miskin dan orang yang terlantar dalam perjalanan, dan kepada orang-orang yang meminta, dan untuk memerdekakan hamba-hamba abdi.”

Nabi Muhammad SAW juga pernah bersabda daripada Abu Hurairah r.a mendengar Nabi bersabda “Saling memberi hadiahlah kamu nescaya kamu akan saling sayang-menyayangi.” Riwayat Al-Bukhari.

Baca : Memahami Hibah Dalam Islam

2. Masalah Pusaka Berkaitan Hartanah

2.1 Pembahagian Faraid Bagi Rumah

Apabila rumah tidak dihibahkan, ia akan menjadi pusaka si mati dan perlu difaraidkan. Keadaan semakin rumit apabila tiada kerjasama waris faraid dan perbincangan berkenaan pusaka tidak dapat diputuskan pembahagian segera.

Dalam urusan pusaka, sikap kasih sayang dan toleransi sangat diperlukan bagi menyelesaikan urusan pusaka.

Walaupun kita tahu faraid adalah hak waris-waris yang berhak, tetapi perlu diingat bahawa terdapat tanggungjawab yang harus dipikul. Terdapat sebilangan besar masyarakat kita gagal memahami konsep disebalik faraid sehingga menyalahkan hukum Allah SWT.

Tidak dinafikan, kebanyakkan dari kita membeli rumah secara bersama atau terpaksa masukkan nama pasangan atas sebab tidak memenuhi syarat bank.

Berdasarkan Seksyen 89 dan 340 Kanun Tanah Negara 1965, nama yang tertera dalam geran adalah pemilik.

Apabila pasangan meninggal, bahagian arwah akan jadi pusaka dan difaraidkan. Isu semakin rumit apabila pasangan tidak mampu membayar (membeli) bahagian faraid arwah.

Sebagai contoh rumah 2 nama, bernilai RM500,000.00

Waris simati adalah:

- Mak dan ayah

- Isteri

- Anak lelaki

- Anak perempuan

Bahagian si mati, RM250,000.00

- Mak RM41,667.00

- Ayah RM41,667.00

- Isteri RM31,250.00

- Anak lelaki RM90,278.00

- Anak perempuan RM41,139.00

Pasangan mendapat bahagian paling kecil iaitu ⅛ berdasarkan faraid.

Baca : Kadar Dan Syarat Bagi Setiap Ahli Waris

Ini belum termasuk harta lain seperti KWSP, akaun simpanan dan lain-lain. Ini akan memberikan kesan kepada pasangan yang mempunyai anak yang masih kecil.

Baca : Kenapa Tiada Hibah KWSP?

Jika mak dan ayah boleh berbincang dan rela melepaskan bahagian tiada masalah. Menjadi semakin rumit apabila mak dan ayah pula meninggal dan diwaris oleh anak-anaknya.

2.2 Lewat Menguruskan Harta Pusaka

Apabila berlaku kematian, akan timbul perasaan curiga dan akan ada pihak yang cuba dominan dalam membuat keputusan pembahagian.

Apa yang penulis perhatikan, akan ada pihak yang dihalau keluar dari rumah tersebut walaupun mereka adalah waris yang sah. Mereka mengambil harta anak yatim, walaupun Allah telah kecam mereka di dalam Surah An Nisa (4), ayat 10.

Sesungguhnya orang-orang yang memakan harta anak-anak yatim secara zalim, sebenarnya mereka itu hanyalah menelan api ke dalam perut mereka; dan mereka pula akan masuk ke dalam api neraka yang menyala-nyala.

Sebenarnya banyak lagi kes yang berlaku cuma tidak dihebahkan kepada umum. Antaranya:

- Maklumat harta hilang

- Kematian berlapis

- Waris tidak dijumpai

- Perselisihan faham

Baca : Pengurusan Harta Pusaka

3. Hibah Rumah Bercagar Adalah Aset Wajib Di Hibahkan

Hibah rumah bercagar berlaku apabila seseorang membeli hartanah secara berhutang dan menghibah hartanah tersebut kepada seseorang.

Jika kita lihat surat ikatan penyerahan hak (Deed of Assignment) bagi hartanah tersebut masih dibawah hakmilik induk. Penyerahan hak kepada pembeli dibuat selepas segala hutang telah diselesaikan.

Rumah adalah tempat berteduh bagi sesebuah keluarga, maka wajar dihibahkan. Ia tidak ternilai jika dibandingkan dengan wang ringgit, segala memori terpahat di hati ahli keluarga si mati.

Tambahan pula, nilai harga rumah akan meningkat dari semasa ke semasa. Dahulunya hanya RM90k, kini sudah mencecah ratusan ribu ringgit.

Tidak pratikal jika sebuah rumah mempunyai banyak pemilikan.

4. Adakah Hibah Rumah Bercagar Perlu Mendapatkan Persetujuan Waris?

Tidak memerlukan persetujuan mana-mana pihak termasuk waris-waris penghibah.

5. Syarat Hibah Rumah Bercagar

Penghibah perlu memenuhi syarat-syarat yang ditetapkan oleh syarikat amanah untuk melaksanakan hibah rumah bercagar. Ini bagi memastikan hutang tersebut dilangsaikan ketika proses pindah milik hibah dilaksanakan.

Antara syarat yang ditetapkan syarikat amanah untuk hibah rumah bercagar adalah seperti berikut.

5.1 Syarat Utama

- Pemberi Hibah MESTILAH menulis Wasiat dan melantik syarikat sebagai Wasi Utama.

- Syarikat dilantik sebagai Pemegang Amanah Gantian di dalam Deklarasi Hibah dan Penerima Kuasa Wakil (Attorney).

- Dokumen ini dinamakan PRI HIBAH iaitu dokumen Deklarasi Hibah dan Surat Kuasa Wakil.

5.2 Antara Syarat-syarat Hibah Bagi Harta Bercagar:

(i) Pri Hibah bagi Harta Bercagar hanya terpakai untuk HIBAH DUA HALA sahaja (Hibah yang boleh dibatalkan). Benefisiari atau Penjaga Harta Benefisiari (Bapa atau Bapa Kepada Bapa (datuk) perlu menjadi pihak serta menandatangani Deklarasi Hibah.

(ii) Penghibah mestilah PEMILIK BERDAFTAR bagi harta bercagar tersebut dan pembiayaan/pinjaman bagi harta tersebut di atas pemilik berdaftar tersebut. (Bentuk pinjaman yang diterima adalah Pinjaman Perumahan, Pinjaman Bertempoh (Term Loan) atau Pinjaman Tetap (Fixed Loan)

(iii) Keseluruhan jumlah pinjaman dijamin oleh TAKAFUL ATAU INSURANS (Mortgage Reducing Term Takaful (MRTT) atau Mortgage Reducing Term Assurance (MRTA)) dan ia melindungi keseluruhan tempoh pinjaman. Jika tempoh pinjaman adalah 20 tahun maka MRTT atau MRTA tersebut mestilah melindungi tempoh 20 tahun tersebut.

(iv) Benefisiari (penerima hibah) akan menerima harta hibah bercagar beserta bebannya. Oleh itu jika terdapat baki/tunggakan pinjaman maka Benefisiari atau Penjaga Harta wajib menyelesaikannya sebelum pindah milik boleh dilaksanakan kepada Benefisiari selepas Penghibah meninggal dunia.

(v) Surat Pemberitahuan mengenai Hibah Harta Bercagar akan diberikan kepada institusi yang memberi pinjaman. Pihak syarikat akan menyediakan surat ini dan menguruskan penghantarannya dan Pemberi Hibah perlulah menandatangani surat tersebut bersama dokumen Deklarasi Hibah beliau.

(vi) Pemberi Hibah dan Penerima Hibah yang dibenarkan adalah seperti berikut bagi hibah harta bercagar:

- Milikan Tunggal (1 nama dan 1 peminjam), maka boleh dihibahkan kepada sesiapa yang diingini.

- Milikan Bersama (2 nama dan 1 peminjam), maka pemilik yang buat pinjaman sahaja yang boleh buat hibah kepada sesiapa yang dia ingini.

- Milikan Bersama (2 nama dan 2 peminjam), maka hibah antara mereka sahaja dibenarkan.

(vii) Kesemua dokumen-dokumen berikut adalah wajib disertakan dan syarikat hanya akan meluluskan dan memproses arahan Hibah jika dokumen-dokumen berikut lengkap.

6. Adakah Terdapat Perbezaan Antara Hibah Rumah Bercagar Dengan Hibah Rumah Mutlak?

Hibah rumah bercagar lebih kenali sebagai hibah bersyarat kerana syarat hibah dilaksanakan selepas penghibah meninggal dunia. Tetapi akad (dokumentasi) disempurnakan semasa hidup.

Secara umumnya dari segi pelaksanaan, hibah mutlak terus ditukar hak milik kepada penerima hibah dengan mengisi borang 14A di pejabat tanah. Nama penghibah akan dikeluarkan dan dimasukkan nama penerima hibah sebagai pemilik baru.

Penghibah akan terus hilang kuasa keatas rumah tersebut. Disamping itu, ia akan jadi harta pusaka penerima jika dia terlebih dahulu meninggal dunia.

Penulis pernah mendapat aduan dari seorang ibu telah hibah mutlak kepada anak angkatnya dengan memindah milik rumah tersebut kepadanya. Ditakdirkan anak angkat tersebut telah meninggal dahulu.

Disisi undang-undang, harta tersebut telah menjadi harta pusaka dan perlu diagihkan secara faraid. Kini masalah ini masih belum diselesaikan sehingga artikel ini dikeluarkan.

7. Penarikan Atau Pembatalan Hibah Rumah Bercagar

Pembatalan hibah rumah bercagar boleh dilakukan apabila penerima bersetuju untuk membatalkan hibah tersebut secara rela hati.

Hibah hanya boleh dibatalkan tanpa persetujuan adalah hibah ibubapa kepada anak atau atuk nenek kepada cucu sahaja. Ini berdasarkan pendapat Mazhab Zahiri.

8. Kadar Yang Boleh Di Hibahkan

Pemilik harta tiada had untuk hibahkan hartanya, walaubagaimanapun Nabi Muhammd SAW mensarankan supaya berlaku adil kepada ahli waris yang lain. Daripada Nu’man bin Baasyir mendengar Nabi Muhammad SAW bersabda “Bertaqwalah kepada Allah s.w.t, dan berlaku adillah sesama anak-anak kamu.” Diriwayatkan oleh Al Bukhari.

Jangan pula hibahkan lebih kepada seorang waris sahaja sehingga tiada baki harta untuk difaraidkan.

9. Golongan Kritikal Perlukan Hibah Rumah Bercagar

Terdapat 10 golongan yang kritikal perlukan hibah, ini bagi memastikan tiada waris terainaya disebabkan kegagalan pemilik harta merancang hartanya.

Baca : Siapa Perlu Hibah Dalam Perancangan Harta

10. Adakah Hibah Harta Bercagar Boleh Di Cabar?

Ia adalah bidang kuasa Mahkamah Syariah untuk menentukan hibah tersebut tidak sah disisi syarak. Sebab itu sangat penting buat hibah rumah bercagar selari dengan undang-undang syariah dan sivil.

Untuk makluman, bidang kuasa bagi hartanah dalam seksyen 37(2) Akta Profession Guaman 1976 hanya lawyer atau syarikat amanah sahaja yang layak menyediakan dokumen hibah rumah bercagar.

Sangat disarankan buat hibah rumah bercagar dengan pihak yang berotoriti agar tiada pertikaian dikemudian hari.

11. Pandangan Mazhab Terhadap Harta Becagar

Pandangan Mazhab akan bergantung kepada status pemilikan harta tersebut. Terdapat 2 konsep pemilikan harta dalam islam iaitu milk al-tam (sempurna milik) dan milk al-naqis (tidak sempurna milik).

11.1. Milk al-tam (sempurna milik)

Bagi harta sempurna milik, pemilik harta memiliki harta secara fizikal dan manfaatnya. Pemilik harta bebas untuk melakukan sebarang transaksi seperti jual-beli, hibah dan sebagainya.

Harta tersebut tidak lagi menjadi haknya apabila dia telah meninggal dunia.

11.2. Milk al-naqis (tidak sempurna milik)

Bahasa mudah ia milik pemilik sepenuhnya kerana terdapat beberapa sekatan dalam melakukan transaksi. Antara ciri-ciri sekatan adalah:

- Pemilik tidak bebas untuk melakukan urusan jual-beli atau gadai harta tersebut.

- Pemilik tidak boleh mewariskan harta atau manfaat harta tersebut.

- Pemilik hanya selaku pentadbir.

11.3. Mazhab Syafie dan Hambali

Mazhab Syafie dan Hambali menyatakan hibah adalah seperti jual-beli, maka segala elemen jual beli perlu wujud sepertimana transaksi hibah. Elemen ijab qabul, qabd dan tasarruf adalah penting untuk menentukan kesahihan hibah tersebut.

Maka tidak sah bagi hibah harta bercagar.

11.4. Mazhab Maliki dan Hanafi

Manakala Mazhab Maliki dan Hanafi berpendapat hibah ini seperti sedekah, maka tidak perlu tahu siapa yang terima hibah ini secara khusus.

Elemen ijab qabul, qabd dan tasarruf tidak wujud dalam masa yang sama atau selepas akad hibah dibuat. Maka sah hibah harta bercagar.

Bagi hartanah yang bercagar yang dikira tidak sempurna milik perlu mendapatkan persetujuan atau keizinan pemilik gadaian bagi melakukan transaksi hibah.

Terdapat ulama yang membenarkan hibah bagi harta milik orang lain (pemegang cagaran iaitu bank), asalkan mendapat kebenaran daripadanya.

Keizinan boleh berlaku selepas ijab dan qabul, tidak semestinya semasa proses ijab dan qabul dilaksanakan.

12. Kes Hibah Hartanah Bercagar Yang Di Putuskan Oleh Mahkamah Syariah

1. Awang bin Abdul Rahman lwn. Shamsuddin bin Awang & lain-lain

Keputusan Mahkamah Tinggi Syariah Kuala Terengganu : Hibah Hartanah bercagar tidak sah kerana aset tersebut tidak sempurna milik (Milk al-naqis).

2. Wan Noriah binti Wan Ngah

Keputusan Mahkamah Tinggi Syariah Kuala Terengganu : Hartanah yang dibawah pembiayaan Bahagian Pinjaman Perumahan, Perbendaharaan Malaysia tidak diterima untuk pengesahan hibah.

3. Raihanah Binti Mohd Ali lwn. Kamaruddin bin Mohd Nor & lain-lain [2008]

Keputusan Mahkamah Tinggi Syariah Kuala Terengganu : Hibah yang dibuat oleh adik arwah kepada dirinya ditolak mahkamah. Tiada bukti yang menunjukkan pemilik cagaran memberikan kebenaran untuk melaksanakan hibah kepada dirinya.

4. Yati Suraya lwn. Supiah Binti Abu

Keputusan Mahkamah Syariah Negeri Sembilan :

Hibah hartanah bercagar dibenarkan walaupun tanpa keizinan pemegang cagaran selagimana ia dilindungi takaful/insurans sepenuhnya.

Disini dapat dirumuskan bahawa terdapat perbezaan pendapat keatas hibah hartanah bercagar. Dimasa kini hakim lebih cenderung membenarkan hibah bercagar kerana kes harta pusaka yang semakin kritikal.

Disamping itu kita dapat lihat pembelian rumah secara berhutang sudah menjadi amalan biasa untuk masyarakat islam bagi memiliki aset tersebut.

13. Kelebihan Hibah Rumah Bercagar

(a) Islam sangat menganjurkan pemberian harta secara hibah. Ulama sepakat ia adalah amalan sunat bagi mendapatkan keredaan Allah SWT.

(b) Mengeratkan silaturahim dan memupuk perasaan kasih sayang diantara ahli waris.

(c) Pemilik harta boleh hibahkan kepada sesiapa di ingini termasuklah bukan dikalangan orang bukan islam. Ini memberi peluang mualaf menyerahkan harta kepada ahli keluarganya yang bukan islam.

(d) Tiada untuk dihibahkan. Walaubagaimanapun Nabi Muhammad SAW melarang harta hibah diberikan kepada seorang anak sehingga berlaku zalim kepada ahli waris yang lain.

(e) Penghibah masih boleh menikmati harta hibah walaupun telah menghibahkan kepada penerima.

(f) Pemberian hibah berdasarkan status ekonomi penerima. Adakalanya dikalangan waris yang kurang berkemampuan boleh diberikan lebih.

(g) Ia masih boleh dibatalkan selagimana hibah ibu ayah kepada anak atau nenek datuk kepada cucu.

14. Kesimpulan

- Kewajipan merancang harta pusaka adalah penting kerana ia merupakan salah satu aspek penting kehidupan dan harus dibuat dengan teliti dan bijak. Ia melibatkan kelangsungan waris yang ditinggalkan.

- Kita bukan hanya mengumpul, mengurus dan membangunkan harta semata-mata, ia perlu diwarisi oleh ahli waris tanpa sebarang masalah dan kesusahan.

- Konsep hibah adalah lebih praktikal dan baik jika dibandingkan dengan pembahagian secara faraid sehingga menyebabkan ahli waris teraniaya.

- Dengan hibah ini, harta tidak terbeku dan ia mampu memberikan kesan positif pada diri dan ekonomi penerima, malah negara.

- Amalan ini harus diamalkan kerana ia memberikan kesan yang baik pada harta orang Islam di Malaysia dan menyelesaikan masalah pusaka secara faraid.

Baca : Antara Faraid, Hibah Dan Wasiat Mana Satu Yang Terbaik?

Hubungi Kami

Pihak kami dapat membantu anda menyediakan dokumen hibah bagi harta yang ingin dihibahkan. Anda boleh hubungi En Hanaffi Idris 016-5577653 untuk khidmat nasihat berkaitan hibah.

Jika terdapat soalan, sila komen dibawah. Kami akan reply segera.

6 thoughts on “Apa Itu Hibah Rumah Bercagar”

Assalamualaikum sy puan Nur hasnida dr sg besar nk tny bagaimana cara kalo sy nk buat hibah rumah bercagar? Dgn pihak encik?

boleh. wasap saya 0165577653

Salam. Rumah saya masih dlm pinjaman saya seorang. To rumah nama saya dan suami. Mcm mne nak buat hibah spy jika sy mati dulu, bhg sy suami dapat atau jika suami mati dulu bhg suami sy yg dpt. Tanpa dpt dituntut oleh waris atau difaidkan. Mohon pencerahan.

suami boleh buat harta sepencarian kepada puan. apa2 boleh hubungi saya 0165577653

Assalammualaikum Tuan. Di mana saya boleh buat hibah rumah bercagar bagi kawasan Sabah?

maaf tak buat.