Hibah adalah salah satu komponen pelengkap kepada pengurusan harta pusaka. Perancangan harta sangat penting supaya tidak menyusahkan waris yang ditinggalkan kelak.

Sudah pasti pemilik harta juga tidak mahu harta yang ditinggalkan terbeku kerana masalah pengurusan pusaka atau masalah yang berpunca dari waris sendiri.

Pembahagian secara hibah dilaksanakan terlebih dahulu sebelum harta tersebut difaraidkan dan ia tidak memerlukan persetujuan ahli waris untuk membenarkan hibah terlaksana.

Baca : Memahami Hibah Dalam Islam

Baca : Antara Faraid, Hibah Dan Wasiat Mana Satu Yang Terbaik?

Pada pandangan penulis, keputusan yang dibuat pemilik harta dalam merancang harta adalah disebabkan beberapa faktor antaranya:

- Ilmu yang dimiliki

- Waris faraid

- Hubungan kekeluargaan

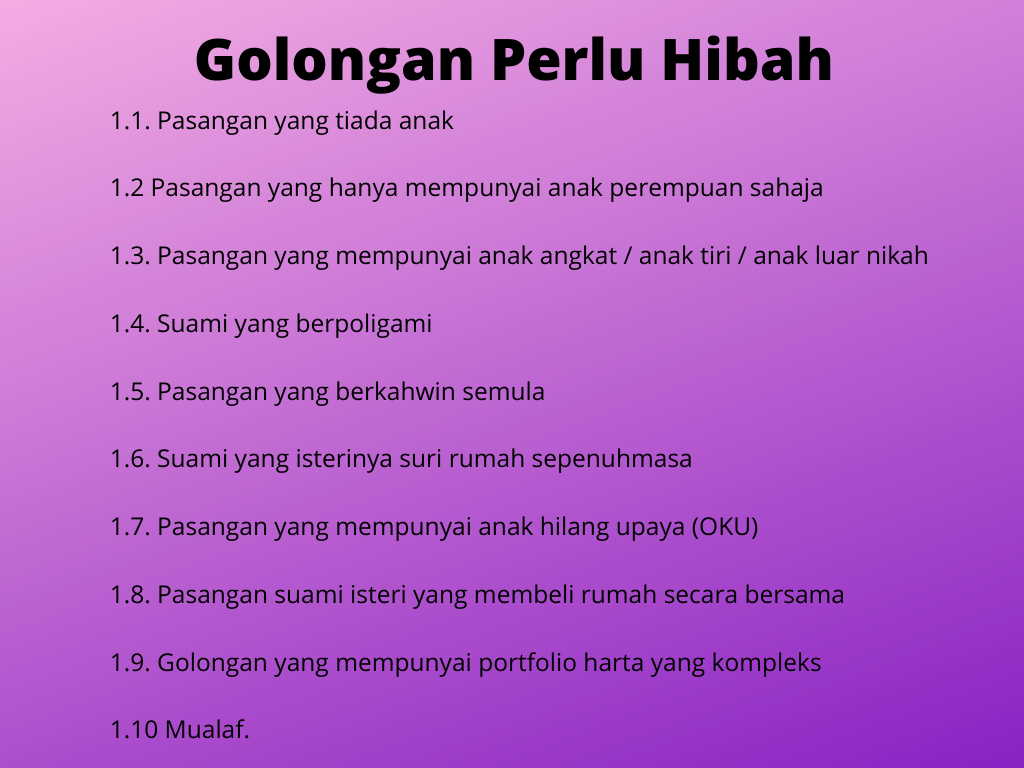

1. Golongan Perlu Hibah

Disini penulis akan huraikan kenapa golongan ini perlukan hibah sebagai instrument perancangan harta. Perancangan yang dibuat adalah bagi memudahkan urusan waris di kemudian hari dan bagi mengelakkan masalah perebutan harta pusaka.

Baca : Pengurusan Harta Pusaka

1.1. Pasangan yang tiada anak

Jika suami meninggal, isteri hanya layak ¼ bahagian sahaja baki ¾ diserahkan kepada makayah suami dan adik beradik arwah jika terlibat.

Berdasarkan pengalaman, apabila melibatkan ipar-ipar lebih banyak menyusahkan isteri daripada membantu sama-sama menyelesaikan urusan harta pusaka dengan mudah.

Walaupun balu layak buat permohonan harta sepencarian, proses tersebut akan mengambil masa yang panjang.

Anda boleh rujuk jadual faraid bagi mengetahui bahagian waris-waris.

Baca : Kadar Dan Syarat Bagi Setiap Ahli Waris

1.2 Pasangan yang hanya mempunyai anak perempuan sahaja

Pengurusan harta akan jadi mudah jika ipar-ipar bertoleransi dan melepaskan bahagian kepada anak-anak arwah.

Ia akan menjadi rumit apabila mereka menuntut bahagian faraid bagi rumah. Jika anak-anak arwah masih kecil bagaimana? Adakah praktikal memasukkan banyak nama dalam rumah yang arwah tinggal bersama keluarganya.

1.3. Pasangan yang mempunyai anak angkat / anak tiri / anak luar nikah

Kita sedia maklum antara syarat mewarisi pusaka adalah keturunan yang sah. Anak angkat tidak layak mewarisi pusaka walaupun telah di bin kan kepada ayah angkatnya.

Apabila meninggal ayah angkatnya maka tiada sebarang harta yang layak diterima melainkan dengan wasiat atau hibah.

Keluarga angkat pasti sangat sayang kepada anak angkatnya, tanpa perancangan yang betul anak tersebut akan hilang tempat berteduh dan sumbangan.

1.4. Suami yang berpoligami

Individu ini sangat kritikal, sering berlaku konflik antara isteri muda dan tua. Pengalaman penulis uruskan pasangan begini sangat rumit kerana waris-waris sukar memberi kerjasama dan saling tidak mempercayai antara mereka.

Disini, setiap isteri mempunyai keperluan masing-masing harus dipenuhi. Sebagai contoh suami meninggal hanya mempunyai sebuah rumah, bagaimana nak agihkan rumah tersebut?

Penulis pernah menguruskan pusaka pasangan berpoligami dan waris-waris boleh berbincang dan bersetuju secara sepakat untuk menyerahkan bahagian pusaka kepada isteri-isteri arwah sahaja.

Ini mungkin kerana perkahwinan dilaksanakan secara damai dipersetujui oleh isteri pertama.

1.5. Pasangan yang berkahwin semula

Sentimen rebut harta akan bermain difikiran anak-anak si mati, adakalanya emosi dijadikan ukuran dalam menilai hukum. Maka akan ada pihak yang ditindas. Banyak aduan yang penulis terima berkaitan isu ini.

Baca : Proses Tuntutan Harta Sepencarian

1.6. Suami yang isterinya suri rumah sepenuhmasa

Perancangan yang tidak rapi akan menyebabkan isterinya terpaksa menanggung hutang atau meminta-minta bantuan untuk sara hidupnya. Pernah satu kes penulis uruskan, arwah suaminya tidak meninggalkan tunai untuk isteri dan anak-anaknya.

Baca : Kepentingan Dan Kelebihan Hibah Takaful

Keadaan berubah sekelip mata apabila suaminya meninggal mengejut. Tak sempat untuk tukar pemilikan harta dan menyerahkan tunai kepada keluarganya.

Perlu diingat juga bahawa penama KWSP bukanlah pemilik selepas kematian pasangan, mereka yang dinamakan hanyalah pentadbir yang perlu menguruskan harta tersebut.

Baca : Kenapa Tiada Hibah KWSP?

1.7. Pasangan yang mempunyai anak hilang upaya (OKU)

Faraid anak OKU tetap akan dapat sepertimana anak yang sempurna akalnya. Cuma menjadi isu, siapa yang akan menjadi pemegang amanah bagi anak ini?

Pemilik harta boleh menyerahkan kepada penjaga 100% bagi pihak anak, perseoalannya adakah mereka mampu menggalas tanggungjawab dengan amanah?

Ujian harta sangat besar, jika pemilik harta kurang yakin melantik pemegang amanah individu maka boleh melantik syarikat amanah.

1.8. Pasangan suami isteri yang membeli rumah secara bersama.

Adakah bahagian si mati akan secara automatik menyerahkan kepada pasangan yang masih hidup? Tidak! Ia akan kekal sebagai pusaka dan diagihkan kepada waris-waris yang berhak.

Pasangan boleh tuntut sebagai harta sepencarian, walaubagaimanapun ia akan mengambil masa dan kos yang tinggi untuk menyelesaikan isu tersebut.

Ini berdasarkan pemerhatian penulis dalam membantu mereka yang terlibat.

1.9. Golongan yang mempunyai portfolio harta yang kompleks

Individu seperti ahli perniagaan pasti mempunyai perancangan tersendiri bagi harta yang dimilikinya, jika tiada sebarang persediaan awal pasti akan merumitkan urusan pusaka kelak.

Bagi urusan pusaka yang melebihi RM2,000,000.00 pihak waris perlu mencari 2 orang penjamin yang mempunyai aset sama nilai dengan harta si mati. Ini pasti akan menyulitkan waris-waris.

1.10 Mualaf

Berdasarkan hukum islam, harta orang islam tidak boleh dimiliki oleh orang bukan islam walaupun ibubapa kandungnya. Andai beliau meninggal dunia tanpa waris faraid, maka harta tersebut akan diserahkan kepada pihak baitulmal.

Jika perhatikan senarai diatas adalah golongan yang sangat kritikal untuk gunakan hibah sebagai perancangan harta.

Adakah ia mandatori gunakan hibah? Jawapannya tidak, ia bergantung kepada pemilik harta sendiri untuk buat keputusan. Ia adalah cadangan berdasarkan pengalaman menguruskan harta pusaka.

Bagi mualaf yang bercadang untuk menyerahkan hanya 1/3 kepada keluarga bukan islamnya, boleh gunakan wasiat sebagai instrument peranangan harta.

2. Kelebihan Hibah

- Pemilik harta bebas untuk menghibahkan kepada sesiapa yang difikirkan sesuai walaupun bukan dari keturunan dan bukan beragama islam.

- Pemilik harta masih bebas menggunakan harta tersebut.

- Harta hibah tidak termasuk dalam pembahagian faraid atau pusaka.

- Ia tidak boleh lagi dituntut oleh waris-waris yang lain.

- Penghibah tidak perlu meminta kebenaran daripada sesiapa untuk menghibahkan harta tersebut.

3. Kesimpulan

Perancangan harta adalah satu kewajipan yang dilaksanakan oleh setiap individu muslim bagi mendapatkan redaan Allah SWT disamping membantu kelangsungan hidup waris-waris.

Harta ini bukan hanya untuk kumpul, urus dan lindungi semata-mata, malah ia wajib diagih kepada waris-waris.

Apa yang berlaku dalam masyarakat, faraid tidak membantu dalam menyelesaikan masalah pusaka malah menjadi bahan pertelingkahan antara waris, oleh itu hibah boleh dijadikan asas kepada pengurusan harta.

Disini penulis tidak bermaksud hukum Allah SWT dipinggirkan, tetapi sikap waris-waris yang tidak mengamalkan islam dengan sepenuhnya. Tiada toleransi dan kasih sayang dalam menguruskan harta pusaka.

Hibah mampu memberi kebaikan kepada pemilik harta dan penerima dan ia amalan sunat yang dianjurkan oleh para ulama.

Baca : Berapa Kos Pelaksanaan Hibah

4. Hubungi Kami

Pihak kami mampu menyediakan dokumen hibah dan sempurnakan penyerahan hibah kepada penerima. Hubungi En Hanaffi Idris 016-5577653 untuk dapatkan khidmat nasihat berkaitan hibah.