Hibah kini makin luas diterima oleh rakyat Malaysia kerana pelbagai usaha yang dijalankan oleh pihak institusi berkaitan. Oleh itu hibah menjadi pilihan utama pemilik harta bagi mengagihkan hartanya kelak. Disamping itu hibah adalah salah satu cabang pemilikan harta yang diterima di sisi syarak dan dianggap sunat dilaksanakan oleh para ulama.

1. Definisi hibah

Jika kita lihat dari segi bahasa hibah bermaksud pemberi menghadiahkan sesuatu samada dalam bentuk harta atau manfaat kepada penerima. Manakala dari segi syarak pula hibah bermaksud suatu akad pemberian yang dilakukan seseorang semasa hidupnya dan tanpa mengharapkan balasan keatas hartanya.

2. Golongan Perlu Hibah

Terdapat beberapa golongan yang sangat disarankan buat hibah sebagai perancangan harta disebabkan faktor dalaman seperti perebutan harta pusaka dikalangan waris, tiada tolak ansur dikalangan ahli waris dan tuntutan yang tidak sepatutnya.

Baca : Pengurusan Harta Pusaka

Anda boleh lihat sendiri kes-kes yang pernah viral disebabkan tanpa perancangan harta yang baik. Antara golongan yang disarankan buat hibah adalah:

- Mereka yang tiada anak

- Merka yang mempunyai anak perempuan sahaja

- Mereka yang mempunyai anak OKU

- Mereka yang ingin menyerahkan harta kepada pasangan

- Mereka yang ingin agihkan harta secara sama rata dikalangan waris

- Mereka yang mempunyai aset yang kompleks

Baca : Siapa Perlu Hibah Dalam Perancangan Harta

3. Dalil Berkaitan Hibah

Terdapat bukti-bukti yang sahih di dalam Al-Quran, hadith dan ijma ulamak berkaitan hibah ini. Kita boleh rujuk antaranya:

3.1. Al-Quran

i) Surah Nisa (4) / ayat 4

وَءَاتُواْ ٱلنِّسَآءَ صَدُقَٰتِهِنَّ نِحۡلَةٗۚ فَإِن طِبۡنَ لَكُمۡ عَن شَيۡءٖ مِّنۡهُ نَفۡسٗا فَكُلُوهُ هَنِيٓٔٗا مَّرِيٓٔٗا ٤

- Berikanlah maskawin (mahar) kepada wanita (yang kamu nikahi) sebagai pemberian dengan penuh kerelaan. Kemudian jika mereka menyerahkan kepada kamu sebagian dari maskawin itu dengan senang hati, maka makanlah (ambillah) pemberian itu (sebagai makanan) yang sedap lagi baik akibatnya.

ii) Surah Al Bakarah (2) / ayat 177

۞لَّيۡسَ ٱلۡبِرَّ أَن تُوَلُّواْ وُجُوهَكُمۡ قِبَلَ ٱلۡمَشۡرِقِ وَٱلۡمَغۡرِبِ وَلَٰكِنَّ ٱلۡبِرَّ مَنۡ ءَامَنَ بِٱللَّهِ وَٱلۡيَوۡمِ ٱلۡأٓخِرِ وَٱلۡمَلَٰٓئِكَةِ وَٱلۡكِتَٰبِ وَٱلنَّبِيِّۧنَ وَءَاتَى ٱلۡمَالَ عَلَىٰ حُبِّهِۦ ذَوِي ٱلۡقُرۡبَىٰ وَٱلۡيَتَٰمَىٰ وَٱلۡمَسَٰكِينَ وَٱبۡنَ ٱلسَّبِيلِ وَٱلسَّآئِلِينَ وَفِي ٱلرِّقَابِ وَأَقَامَ ٱلصَّلَوٰةَ وَءَاتَى ٱلزَّكَوٰةَ وَٱلۡمُوفُونَ بِعَهۡدِهِمۡ إِذَا عَٰهَدُواْۖ وَٱلصَّٰبِرِينَ فِي ٱلۡبَأۡسَآءِ وَٱلضَّرَّآءِ وَحِينَ ٱلۡبَأۡسِۗ أُوْلَٰٓئِكَ ٱلَّذِينَ صَدَقُواْۖ وَأُوْلَٰٓئِكَ هُمُ ٱلۡمُتَّقُونَ ١٧٧

- Bukanlah menghadapkan wajahmu ke arah timur dan barat itu suatu kebajikan, akan tetapi sesungguhnya kebajikan itu ialah beriman kepada Allah, hari kemudian, malaikat-malaikat, kitab-kitab, nabi-nabi dan memberikan harta yang dicintainya kepada kerabatnya, anak-anak yatim, orang-orang miskin, musafir (yang memerlukan pertolongan) dan orang-orang yang meminta-minta; dan (memerdekakan) hamba sahaya, mendirikan shalat, dan menunaikan zakat; dan orang-orang yang menepati janjinya apabila ia berjanji, dan orang-orang yang sabar dalam kesempitan, penderitaan dan dalam peperangan. Mereka itulah orang-orang yang benar (imannya); dan mereka itulah orang-orang yang bertakwa

iii) Surah Ali Imran (3) / ayat ke 133 dan 134.

۞وَسَارِعُوٓاْ إِلَىٰ مَغۡفِرَةٖ مِّن رَّبِّكُمۡ وَجَنَّةٍ عَرۡضُهَا ٱلسَّمَٰوَٰتُ وَٱلۡأَرۡضُ أُعِدَّتۡ لِلۡمُتَّقِينَ ١٣٣ ٱلَّذِينَ يُنفِقُونَ فِي ٱلسَّرَّآءِ وَٱلضَّرَّآءِ وَٱلۡكَٰظِمِينَ ٱلۡغَيۡظَ وَٱلۡعَافِينَ عَنِ ٱلنَّاسِۗ وَٱللَّهُ يُحِبُّ ٱلۡمُحۡسِنِينَ ١٣٤

- Dan bersegeralah kamu kepada ampunan dari Tuhanmu dan kepada surga yang luasnya seluas langit dan bumi yang disediakan untuk orang-orang yang bertakwa.

- (yaitu) orang-orang yang menafkahkan (hartanya), baik di waktu lapang maupun sempit, dan orang-orang yang menahan amarahnya dan memaafkan (kesalahan) orang. Allah menyukai orang-orang yang berbuat kebajikan.

3.2. Hadith

Hibah mampu mendorong seseorang untuk berbuat kebaikkan bagi mencapai keredaan Allah SWT. Ia hak serta tanggungjawab pemilik harta untuk merancang hartanya asal tidak menyimpang dari tuntutan syarak.

Kita juga boleh rujuk hadith Nabi Muhammad SAW, daripada Abu Hurairah r.a mendengar Nabi bersabda “Saling memberi hadiahlah kamu nescaya kamu akan saling sayang-menyayangi.” Riwayat Al-Bukhari.

4. Rukun Dan Syarat Hibah

4.1. Rukun Hibah

- Penghibah

- Penerima hibah

- Harta yang nak dihibahkan

- Lafaz ijab dan qabul (sighah)

4.2. Syarat Penghibah (Pemberi hibah)

- Dia adalah pemilik kepada harta tersebut

- Berfikiran waras

- Telah cukup umur (baligh)

- Berkelayakkan menguruskan harta miliknya

- Dilakukan dengan rela hati tanpa dipaksa untuk buat hibah

4.3. Syarat Penerima Hibah

- Penerima hibah mestilah layak untuk terima barang hibah tersebut walaupun di bawah umur mahupun OKU. Bagi bawah umur dan OKU, harta mereka akan diserahkan kepada pemegang amanah yang dilantik.

- Ketika proses hibah berlaku penerima hibah hidup

4.4. Syarat Barang / Harta Hibah

- Harta yang sah di sisi syarak

- Ia wujud ketika ijab dan qabul berlaku

- Bernilai

- Milik penghibah

5. Syarat Akad Hibah

- Ijab adalah lafaz yang diungkapkan oleh penghibah kepada penerima

- Qabul pula adalah lafaz diungkapkan oleh penerima sebagai tanda terima harta tersebut

6. Kepentingan Qabd Dalam Hibah

Qabd bermaksud mengambil harta tersebut dengan tangan secara langsung. Dari segi istilah bermaksud terimaan harta yang membolehkan penerima berurusan dengannya.

7. Marad Al Maut

7.1. Maksud marad al maut

Keadaan dimana seseorang sedang derita dengan penyakitnya, antara keadaan yang ditetapkan syarak iaitu:

- Penyakit yang biasanya berakhir dengan kematian

- Penyakit itu boleh menyebabkan pesakit hilang ingatan atau tidak waras

- Terdapat tanda-tanda yang menunjukan penyakit ini serius dan membawa maut

- Pesakit sudah sakit atau menderita dalam tempoh kurang daripada setahun

7.2. Hibah Marad Al Maut

Apabila hibah dalam keadaan marad al maut, para ulama menetapkan bahawa hibah itu hanya tertakluk kepada 1/3 daripada harta yang dihibahkan. Jika melebihi 1/3 perlu mendapatkan persetujuan ahli waris.

8. Kadar Atau Bahagian Yang Boleh Di Hibahkan

Antara kelebihan hibah yang patut anda tahu, tiada had yang tetapkan oleh syarak untuk pemilik harta menghibahkan hartanya. Tambahan pula, ijma ulama menetapkan harus bagi pemilik harta menghibahkan keseluruhan hartanya.

Walaubagaimanapun, Nabi Muhammad SAW berpesan supaya bersikap adil terhadap ahli waris supaya tidak berlaku zalim sepertimana diriwayatkan oleh Al Bukhari. Daripada Nu’man bin Basyir mendengar Nabi Muhammad SAW bersabda “Bertaqwalah kepada Allah s.w.t, dan berlaku adillah sesama anak-anak kamu.”

9. Adakah Sah Dokumen Hibah Buat Sendiri

Persoalan ini menjadi perbincangan masyarakat berkenaan dokumen hibah. Anda perlu tahu, dokumen hibah yang tidak selari dengan undang-undang sivil dan syariah akan menyebabkan dokumen itu tidak sah.

Dokumen tersebut perlu menepati rukun dan syarat hibah agar ia sah disisi syarak.

Pihak yang diiktiraf oleh undang-undang untuk menyediakan dokumen ini berkaitan hartanah hanyalah peguam dan syarikat amanah. Apabila ia tidak sah maka harta tersebut dikira sebagai harta pusaka yang perlu diagihkan secara faraid.

Jangan ambil mudah.

10. Penarikan Atau Pembatalan Hibah

Perkara ini menjadi persoalan yang besar dalam hibah. Bayangkanlah jika suami telah hibahkan kepada isteri hartanya, andai suami berkahwin lain dan batalkan. Lebih rumit andai suami terus menjual rumah tersebut tanpa pengetahuan isteri.

Isu ini menjadi khilaf antara fuqaha, berdasarkan mazhab Hanafi hukum menarik balik hibah tersebut adalah makruh walaupun penyerahan harta telah berlaku kepada pihak penerima. Mazhab Hanafi menggalakan pembatalan hibah dengan balasan sebagai ganti.

Jika kita rujuk mazhab Syafie, Hambali dan sebahagian fuqaha mazhab Maliki, mereka berpendapat pembatalan hibah boleh dibuat jika penyerahan harta masih belum berlaku.

Berdasarkan pandangan Mazhab Zahiri iaitu Imam Ahmad berpendapat bahawa hibah tidak boleh ditarik balik atau dibatalkan kecuali hibah ibubapa kepada anak atau datuk/nenek kepada cucu, walaupun penyerahan dan penerimaan telah berlaku.

Ini berdasarkan dari hadith nabi Muhammmad SAW “Orang yang menarik balik hibahnya sama seperti anjing yang memakan balik muntahnya”. Ia riwayat oleh Al-Bukhari dan Muslim.

11. Perkhidmatan Hibah

11.1. Pengurusan Hibah

Pihak kami menyediakan dokumen hibah serta menguruskan pelaksaan hibah selari dengan undang-undang Sivil dan Syariah.

11.2. Harta Yang Boleh Di Hibahkan

- Rumah

- Tanah

- Akaun simpanan

- Tabung Haji

- ASB

11.3. Harta Yang Tidak Boleh Di Hibahkan

- KWSP

- Pencen

- Harta milik orang

- Harta yang dilarang syarak

- Harta yang telah dijual

11.4. Kepada Siapa Harta Boleh Di Hibah

- Sesiapa sahaja tanpa mengira nasab keturunan

- Individu OKU (pemegang amanah akan dilantik bagi pihaknya)

- Institusi kebajikan

- Anak di bawah umur

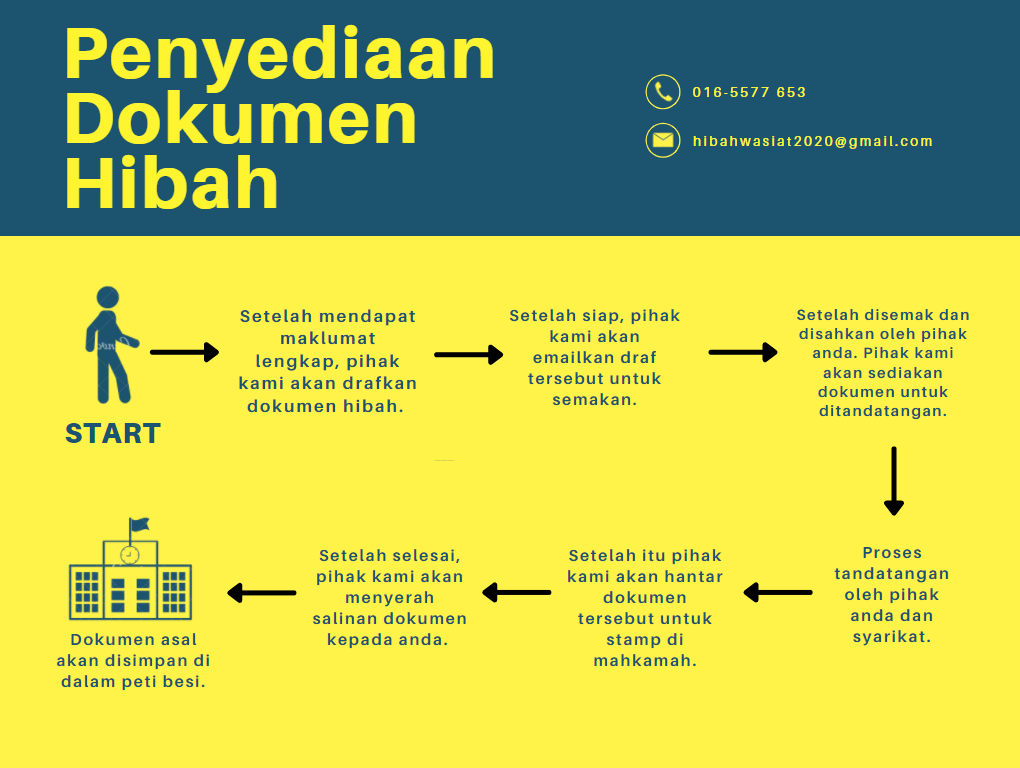

11.5. Penyediaan Dokumen Hibah

Berikut adalah tatacara penyediaan dokumen hibah:

- Setelah mendapat maklumat lengkap, pihak kami akan drafkan dokumen hibah. Ia mengambil 3-5 hari waktu bekerja.

- Setelah siap, pihak kami akan emailkan draf tersebut untuk semakan.

- Setelah disemak dan disahkan oleh pihak anda. Pihak kami akan sediakan dokumen untuk ditandatangan.

- Proses tandatangan oleh pihak anda dan syarikat.

- Setelah itu pihak kami akan hantar dokumen tersebut untuk stamp di mahkamah.

- Setelah selesai, pihak kami akan menyerah salinan dokumen kepada anda. Dokumen asal akan disimpan di dalam peti besi.

11.6. Pelaksanaan Hibah

Pihak kami akan melaksanakan hibah setelah berlaku sesuatu kepada penghibah, iaitu:

- Kematian

- Koma

- Lumpuh kekal

- Penyakit kritikal

- Penarikan diri dari hibah

Pihak waris perlu memaklum kepada syarikat jika berlaku perkara diatas supaya proses pengurusan harta dapat dibuat segera.

12. Jenis Hibah

12.1. Hibah Mutlak

Hibah ini dilaksanakan dengan memberikan harta yang di hibahkan secara terus kepada penerima. Jika penghibah ingin hibahkan rumah, maka pindah milik terus dibuat dengan Borang 14A KTM di pejabat tanah.

12.2. Hibah Amanah

Hibah kepada penerima, tetapi penerima masih belum berkelayakan untuk menerima harta tersebut kerana masih dibawah umur atau OKU. Individu atau pihak institusi akan memegang harta tersebut sehingga penerima cukup umur atau layak menerima hibah tersebut.

12.3. Hibah Bersyarat

Penerima hibah menerima hibah dengan syarat tertentu yang ditetetapkan. Sebagai contoh penghibah ingin tinggal di rumah tersebut selagi masih hidup. Terdapat dua jenis iaitu hibah umra dan ruqba.

i) Hibah Umra

Hibah umra adalah berkait dengan umur, ia diberikan secara sementara berdasarkan tempoh umur penghibah atau penerima hibah. Sebagai contoh penghibah menyatakan “Rumah ini untuk kamu selama mana saya hidup dan juga kamu. Sekiranya kamu mati dulu rumah ini akan jadi milik aku semula dan jika aku mati ia akan menjadi milik warisku.”

ii) Hibah Rugba

Hibah rugba pula terikat dengan syarat kematian. Sebagai contoh penghibah menyatakan “Aku hibahkan rumah ini kepada kamu tetapi kamu mati sebelum aku, maka mati rumah ini akan menjadi milik ku semula. Jika aku mati dulu, maka rumah ini adalah milik mu.”

12.4. Hibah Takaful

Hibah takaful sangat popular sekarang ini. Hibah takaful adalah pampasan yang diberikan kepada penerima dalam bentuk tunai. Ia diperkenalkan sekitar tahun 2013 dibawah Akta Kewangan Islam. Pemilik polisi boleh memilih penerima sebagai wasi (pentadbir) atau penerima hibah secara mutlak.

Baca : Kelebihan Dan Kepentingan Hibah Takaful

13. Adakah Terdapat Hibah KWSP?

Sehingga hari ini masih tiada hibah KWSP. Ini kerana telah terdapat fatwa keatas KWSP tersebut. Rujuk Muzakarah Jawatankuasa Fatwa Majlis Kebangsaan kali ke 49, pada 19 September 2000 menyatakan:

- Wang KWSP & wang simpanan adalah harta pusaka yang mesti dibahagi mengikut hukum faraid.

- Penama KWSP hanya bertindak sebagai wasi / pentadbir harta.

- Penama KWSP perlu mengagihkan wang KWSP secara faraid.

Untuk makluman segala hibah yang tidak selari dengan akta yang telah ditetapkan tidak akan diterima atau dianggap tidak sah.

Baca : Kenapa Tiada Hibah KWSP

14. Hibah Kasih Sayang

Terdapat beberapa faktor kenapa hibah menjadi pilihan utama dalam perancangan harta. Bagi sesetengah keluarga yang tidak mempunyai anak kandung, sebahagian besar harta akan dimiliki oleh adik-beradik mereka secara faraid.

Oleh kerana bimbang akan kebajikan dan masa depan anak dan pasangan maka dihibahkan kepada mereka.

15. Kelebihan Dan Kepentingan Hibah

1. Pemberian hibah boleh kepada sesiapa sahaja tanpa mengikut nasab keturunan. Sebagai contoh anda ingin hibahkan kepada saya, walaupun kita tiada hubungan persaudaran atau keluarga. Berbeza dengan sistem faraid kerana ia telah menetapkan siapa yang layak terima bahagian mengikut nasab keturunan.

2. Hibah tidak perlu persetujuan atau kebenaran mana-mana pihak untuk buat hibah. Ia berbeza dengan faraid atau wasiat, pemberian memerlukan persetujuan ahli waris selepas kematian pemilik harta.

3. Kadar pemberian hibah tiada had. Wasiat bukan waris tertakluk kepada 1/3 bahagian, manakala faraid pula setiap ahli waris akan menerima bahagian-bahagian tertentu seperti mana yang telah ditetapkan.

4. Wasiat dan faraid bukanlah penyelesaian yang berkesan kepada masalah pusaka melainkan waris faraid sudi melepaskan bahagiannya. Ia adalah cara yang berkesan bagi mengelakkan masalah pembahagian pusaka secara faraid. Hibah mungkin tidak wajib jika waris faraid (adik-beradik / mak ayah) boleh bertoleransi dan berbincang dengan belas kasihan berkenaan harta pusaka si mati.

Baca : Kadar Dan Syarat Bagi Setiap Ahli Waris

5. Pemilik harta boleh tentukan kadar yang sepatutnya kepada waris berdasarkan faktor ekomomi dan keperluan waris. Sebagai contoh terdapat dikalangan waris yang sangat memerlukan bantuan kewangan, jadi pemilik harta boleh hibahkan sebahagian hartanya kepada waris tersebut.

6. Melalui hibah, penghibah masih boleh menggunakan hartanya seperti biasa dengan meletakkan syarat tertentu. Sebagai contoh tinggal dirumah tersebut atau menggunakan duit simpanannya selagimana penghibah masih hidup. Ini bagi menjaga kepentingan penghibah itu sendiri.

7. Untuk pengetahuan anda, hibah ini tidak akan terbatal dengan sendirinya jika penceraian berlaku. Ia hanya boleh dibatalkan apabila ibu/ayah hibah kepada anak atau nenek/atuk kepada cucu. Selain dari ini, penghibah perlu mendapatkan persetujuan daripada penerima.

Baca : 9 Kelebihan Hibah Amanah Anda Perlu Tahu

8. Proses pindah milik kepada pemilik baru lebih cepat jika dibandingkan dengan harta sepencarian. Harta sepencarian boleh tuntut oleh pasangan, tetapi ini mengambil masa dan melibatkan kos yang tinggi.

Pasangan perlu mendapatkan persetujuan ahli waris terlebih dahulu, jika persetujuan tidak diperolehi maka kedua-dua pihak perlu melantik peguam untuk menguruskan masalah ini.

Baca : Proses Tuntutan Harta Sepencarian

16. Kesimpulan

Hibah boleh dianggap sebagai pelengkap kepada perancangan harta pusaka islam. Ia memberi peluang kepada pemilik harta merancang dengan sebaiknya.

Tidak dinafikan juga, masalah yang berlaku dalam masyarakat kita yang sangat kritikal juga mendorong pemilik harta memilih hibah sebagai solusi.

Disini dapat disimpulkan bahawa hibah adalah salah satu komponen pengurusan harta yang sangat penting pada waktu ini.

Baca : Antara Faraid, Hibah Dan Wasiat Mana Satu Yang Terbaik?

17. Hubungi Kami

Pihak kami dapat membantu anda menyediakan dokumen hibah bagi harta yang ingin dihibahkan. Anda boleh hubungi En Hanaffi Idris 016-5577653 untuk khidmat nasihat berkaitan hibah.

Jika anda mempunyai sebarang soalan, komen dibawah. Pihak kami akan respon persoalan anda!

2 responses to “Memahami Hibah Dalam Islam”

Terima kasih atas pencerahan ini. Banyak belajar pasal siapa berhak terima hibah

sama2, semoga bermanfaat 🙂