Anda perlu pertimbangkan hibah amanah sebagai salah satu instrument perancangan harta pusaka. Ia memberi kelebihan kepada pemilik harta untuk merancang dengan lebih baik bagi mengelakkan masalah harta pusaka.

1. Apakah itu hibah?

Hibah dari segi bahasa adalah hadiah, manakala dari segi syarak pula adalah akad pemberian yang diberikan kepada seseorang semasa semasa hayatnya tanpa mengharapkan balasan.

Baca : Memahami Hibah Dalam Islam

Hibah amanah dilaksanakan apabila penghibah melantik individu atau syarikat amanah menguruskan harta tersebut, samada bersifat mutlak atau bersifat ruqba.

Hibah amanah mutlak berlaku apabila pemilik mendaftarkan dirinya sebagai pemegang amanah dengan surat ikatan amanah dengan borang 14A berdasarkan seksyen 344 Kanun Tanah Negara.

Pemilik harta tersebut akan menjadi pemegang amanah bagi hartanya dan diserahkan kepada penerima apabila pemilik meninggal dunia.

Ia akan menjadi harta pusaka penerima jika penerima meninggal dahulu daripada pemberi hibah.

Bagi hibah amanah bersifat ruqba pula, pemilik harta melantik syarikat amanah atau individu sebagai pemegang amanah. Apa yang membezakan antara hibah amanah mutlak dengan hibah amanah ruqba adalah jika penerima meninggal dahulu maka harta tersebut akan menjadi milik penghibah semula.

Pemilik harta patut mempertimbangkan hibah amanah bagi memudahkan waris dikemudian hari.

Baca : Siapa Perlu Hibah Dalam Perancangan Harta

Selain hibah, terdapat juga harta sepencarian. Tuntutan harta sepencarian selepas kematian pasangan adalah kurang praktikal kerana sangat rumit dan mengambil masa serta kos yang tinggi untuk menyelesaiakan tuntutan.

Baca : Proses Tuntutan Harta Sepencarian

2. Manfaat Hibah Amanah

Pemberi hibah melantik syarikat amanah sebagai pemegang amanah melalui surat kuasa wakil. Syarikat amanah akan buat pindah milik harta kepada penerima hibah selepas penghibah meninggal, ini dinyatakan didalam dokumen yang dimeterai antara syarikat amanah dan penghibah.

Hibah amanah boleh dibentuk untuk melaksanakan hibah amanah hartanah dan tunai. Bagi tunai ia terbahagi kepada simpanan dan manfaat takaful.

Konsep hibah amanah dan amanah hanyat mempunyai prinsip yang hampir sama, yang membezakan diantara hibah amanah dan amanah hayat adalah pemilik harta tersebut.

Bagi amanah hayat, aset tersebut akan terus ditukar milik kepada syarikat amanah sebagai pemegang amanah.

2.1 Mengurus dan mentadbir

Lebih baik melantik syarikat daripada individu kerana dikuatiri tidak menjalankan amanah dengan baik. Perlu diingat ujian harta adalah ujian yang sangat berat di zaman kita sekarang.

2.2 Melindungi

Syarikat amanah mampu menguruskan harta amanah dengan baik kerana mereka pakar dalam pengurusan harta pusaka.

2.3 Menjamin

Harta tersebut terjamin dibawah selia syarikat amanah.

3. Pelaksanaan Hibah

Perkara berkaitan keagamaan dan undang-undang Islam dibawah bidang kuasa Mahkamah Syariah berdasarkan Jadual Kesembilan, Senarai 2, Senarai Negeri, Perlembagaan Persekutuan.

Bagi Kanun Tanah Negara 1965, Akta Probet dan Pentadbiran 1959 dan Akta Pusaka Kecil (Pembahagian) 1955 adalah undang-undang sivil yang terpakai bagi berkaitan harta orang islam.

Pembatalan hibah amanah hanya boleh dibatalkan oleh Mahkamah Syariah kerana ia dibawah bidang kuasanya. Berdasarkan seksyen 417 Kanun Tanah Negara, Mahkamah atau Hakim boleh mengarahkan Pendaftar atau Pentadbir Tanah mengubah atau membatalkan atau menambah apa-apa berkaitan tanah.

Hakmilik yang tertera di dokumen atau geran adalah sangat konkrit sebagai pemilik yang sah dan tidak boleh disangkal berdasarkan Seksyen 89 dan Seksyen 340 Kanun Tanah Negara kecuali ia diperolehi secara penipuan atau pemalsuan.

3.1 Penyediaan Dokumen Hibah

Berikut adalah tatacara penyediaan dokumen hibah:

- Setelah mendapat maklumat lengkap, pihak kami akan drafkan dokumen hibah. Ia mengambil 3-5 hari waktu bekerja.

- Setelah siap, pihak kami akan emailkan draf tersebut untuk semakan.

- Setelah disemak dan disahkan oleh pihak anda. Pihak kami akan sediakan dokumen untuk ditandatangan.

- Proses tandatangan oleh pihak anda dan syarikat.

- Setelah itu pihak kami akan hantar dokumen tersebut untuk stamp di mahkamah.

- Setelah selesai, pihak kami akan menyerah salinan dokumen kepada anda. Dokumen asal akan disimpan di dalam peti besi.

3.2 Pelaksanaan Hibah

Pihak kami akan melaksanakan hibah setelah berlaku sesuatu kepada penghibah, iaitu:

- Kematian

- Koma

- Lumpuh kekal

- Penyakit kritikal

- Penarikan diri dari hibah

Pihak waris perlu memaklum kepada syarikat setelah berlaku perkara diatas. Sebagai contoh penghibah hibah rumah kepada anaknya, apabila berlaku salah satu perkara diatas. Pihak kami akan menguruskan pindah milik rumah kepada penerima hibah tersebut.

3.3. Kepada Siapa Harta Boleh Di Hibah

- Sesiapa sahaja tanpa mengira nasab keturunan

- Individu OKU (pemegang amanah akan dilantik bagi pihaknya)

- Institusi kebajikan

- Anak di bawah umur

3.4. Apakah Harta Yang Boleh Dihibahkan?

Pihak kami menyediakan :

- Hibah Amanah Hartanah Dan Tunai

- Hibah Amanah Manfaat Takaful

i) Hibah Amanah Hartanah Dan Tunai

a) Terma Dan Syarat

Pemilik istihar hibah kepada penerima dan melantik syarikat amanah sebagai pemegang amanah bagi harta tersebut.

Penerima istihar seandainya beliau meninggal dahulu, maka aset tersebut akan diserahkan semula kepada penghibah.

Penghibah dan penerima bersetuju bahawa pemilik harta menggunakan harta tersebut serta mendapat manfaat dari harta tersebut, sebagai contoh rumah tersebut disewakan. Maka hasil sewa penghibah masih boleh terima duit tersebut.

Hibah harta bercagar:

- Penerima bersetuju menanggung beban hutang/baki sebelum pindah milik dilaksanakan kelak.

- Seandainya terdapat hutang dan tidak dapat diselesaikan penerima bersetuju untuk lupskan harta tersebut. Maka baki bersih jualan akan diserahkan kepada penerima hibah.

b) Pembatalan Hibah Amanah

Ia tidak boleh dibatalkan melainkan dengan persetujuan penerima.

Seandainya penghibah menjual, memindah milik atau melupuskan harta tersebut, maka penerima layak menuntut nilaian harta tersebut.

c) Tugas Syarikat Amanah

- Kuasa untuk memindah milik kepada penerima hibah

- Kuasa untuk melabur

- Menjadikan harta hibah sebagai pendapatan

- Kuasa untuk menjual dan melupuskan harta hibah

- Kuasa untuk mentadbir

ii) Hibah Amanah Takaful

Pemilik polisi takaful / insurans melantik syarikat amanah sebagai pemegang amanah bagi pampasan takaful / insurans.

Baca : Kepentingan Dan Kelebihan Hibah Takaful

Dokumen ini akan ditandatangan antara pemilik polisi dan syarikat amanah. Surat ikatan amanah yang ditandatangan ini mengandungi terma dan syarat pengamanahan dan pemilik polisi bersetuju menyerahkan pampasan kepada syarikat amanah untuk menguruskan sepertimana pemilik polisi mahu.

Hanya polisi takaful / insurans tertentu sahaja dibenarkan untuk menyerahkan amanah kepada syarikat amanah iaitu:

- Takaful Hayat

- Takaful Bertempoh

- Takaful Endowment

- Takaful Berkaitan Pelaburan

Pemilik polisi takaful dan insurans layak melanggan pakej hibah amanah ini.

Antara cadangan yang boleh dibuat adalah seperti berikut:

- Gunakan pampasan untuk membiayai bayaran penuh kos guaman untuk permohonan Geran Probet dan Sijil Faraid bagi urusan pusaka.

- Gunakan pampasan untuk yuran guaman dan duit setem untuk pindah milik harta hibah.

- Baki Dana Amanah hendaklah diberikan anak bawah umur dan diuruskan seperti berikut:

- Sejumlah RM2,500 setiap bulan hendaklah diberikan kepada anak bawah umur untuk tujuan saraan diri, perubatan dan keperluan semasa beliau sehingga mencapai usia 18 tahun.

- Sekiranya anak bawah umur telah mencapai umur 18 tahun, maka Pemegang Amanah hendaklah memberikan sejumlah RM3,000 untuk tujuan saraan diri, perubatan dan keperluan semasa beliau.

- Dana Amanah hendaklah diperuntukkan untuk tujuan pendidikan anak bawah umur sehingga ke peringkat ijazah sarjana muda.

- Sejumlah RM30,000 hendaklah diberikan kepada anak bawah umur bagi tujuan melangsungkan urusan perkahwinan beliau.

*Ia adalah contoh hibah amanah kepada anak bawah umur. Anda boleh merancang berdasarkan kesesuaian waris anda.

Baca : Antara Faraid, Hibah Dan Wasiat Mana Satu Yang Terbaik?

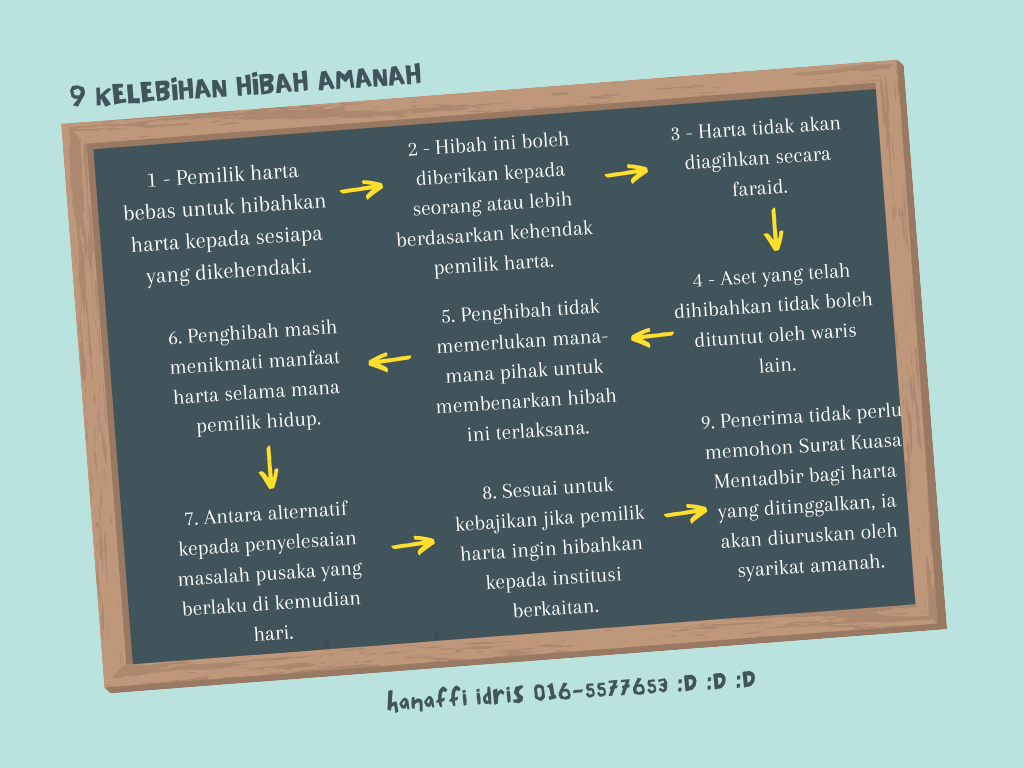

9 Kelebihan Hibah Amanah

1. Pemilik harta bebas untuk hibahkan harta kepada sesiapa yang dikehendaki tanpa mengira umur dan agama. Boleh diberikan hak anak bawah umur atau OKU.

2. Hibah ini boleh diberikan kepada seorang atau lebih berdasarkan kehendak pemilik harta. Memberi peluang untuk hibahkan harta kepada sesiapa yang difikirkan sesuai.

3. Harta hibah tidak dikira sebagai harta pusaka dan tidak akan diagihkan secara faraid.

Baca : Kadar Dan Syarat Bagi Setiap Ahli Waris

4. Aset yang telah dihibahkan tidak boleh dituntut oleh waris lain.

5. Penghibah tidak memerlukan mana-mana pihak untuk membenarkan hibah ini terlaksana.

6. Penghibah masih menikmati manfaat harta selama mana pemilik hidup.

7. Antara alternatif kepada penyelesaian masalah pusaka yang berlaku di kemudian hari.

Baca : Pengurusan Harta Pusaka

8. Sesuai untuk kebajikan jika pemilik harta ingin hibahkan kepada institusi berkaitan.

9. Penerima tidak perlu memohon Surat Kuasa Mentadbir bagi harta yang ditinggalkan, ia akan diuruskan oleh syarikat amanah.

Kesimpulan

Pemilik harta atau pemegang polisi takaful boleh merancang harta bagi memudahkan waris di kemudian hari.

Hibah mampu memberikan impak yang baik kepada pengurusan harta kelak dan menjadi amal kebaikan kepada penghibah.

Baca : Berapa Kos Pelaksanaan Hibah

Hubungi Kami

Pihak kami dapat membantu anda menyediakan dokumen hibah bagi harta yang ingin dihibahkan. Anda boleh hubungi En Hanaffi Idris 016-5577653 untuk khidmat nasihat berkaitan hibah.

Jika ada sebarang soalan, sila komen dibawah. Kami ingin tahu pendapat anda.

6 responses to “9 Kelebihan Hibah Amanah Anda Perlu Tahu”

saya hendak bertanya beberapa soalan

1.jika penghibah mengalami koma,lumpuh kekal,penyakit kritikal apa jaminan harta itu keatas penghibah semasa dia belum meninggal dunia.sebab mengikut pemahaman saya jik..a terjadi diatas pihak sykt amanah akan uruskan pindah milik kpd penerima.adakah semua harta penghibah itu masih boleh guna lagi

2. adakah dalam tempoh hibahan ini penghibah boleh refinance,jual,lupus harta yg di hibahkan

3. bagi amanah takaful ada tak bayaran yang mampu bayar untuk saya yang berumur 45 tahun dan tiada penyakit kronik.jika ada saya berminat nak carum

terimakash.semoga tuan beri pencerahan

1. Jika pn kuatir tentang pemilikan harta tersebut, pn boleh buat pilihan iaitu menghibahkan harta tersebut hanya selepas meninggal dunia. Jika dah pindah milik, ia memang milik penerima secara mutlak. Cuma berkenaan guna manfaat harta tersebut adalah antara perbincangan penghibah da penerima. Saya faham jika dah tukar nama tiba-tiba kena keluar susah juga. Jadi pn boleh pilih hanya pindah milik selepas penghibah meninggal dunia.

2. Boleh refinance / jual / lupus. Cuma jika hibahkan kepada ibubapa kepada anak atau datuk/nenek kepada cucu boleh batalkan pada bila-bila masa sahaja.

3. Ada pn bayaran kurang dari RM200 pn boleh?

Saya ada pertanyaan, kalau hendak buat hibah tanah dari ibu kepada anak. Bagaimanakah caranya kalau tanah itu bukan nama si ibu. Utk pengetahuan nama tanah itu atas nama orang lain atas sebab2 tertentu

maaf tak boleh buat. ia secara jelas dari segi undang-undang bukan milik mak.

Assalamualaikum..suami saya berhasrat untuk menghibahkan rumah kediaman kami kepada saya. Walau bagaimanapun, saya lebih selesa jika dia menghibahkan rumah tersebut kepada anak perempuan saya (berusia 12 tahun) dengan menjadikan saya sebagai pemegang amanah. Bolehkah begitu??

wasalam, pihak kami boleh uruskan. Apa-apa boleh wasap satya 0165577653